Una empresa offshore registrada en Panamá en febrero de 2009 -con un directorio compuesto por ‘prestanombres’ provistos por Mossak Fonseca, un domicilio postal donde no hay ninguna oficina y sin una actividad económica real en dicho país, pero con una cuenta bancaria en Suiza- tiene más de 20 contratos por compras y ventas de servicios con una empresa boliviana, cuyos socios le hacen transferencias y también reciben depósitos por cientos de miles de dólares. Estos movimientos, que parecen normales, ocultan tras de sí que los propietarios de la offshore son los mismos dueños de la empresa boliviana con la que hacen negocios. Todo esto lo hicieron ocultos bajo el secretismo que ofrecen las leyes de los paraísos fiscales y las acciones al portador. Con la venta de servicios ficticios a sí mismos, se justificó el envío de capital desde Bolivia a un paraíso fiscal.

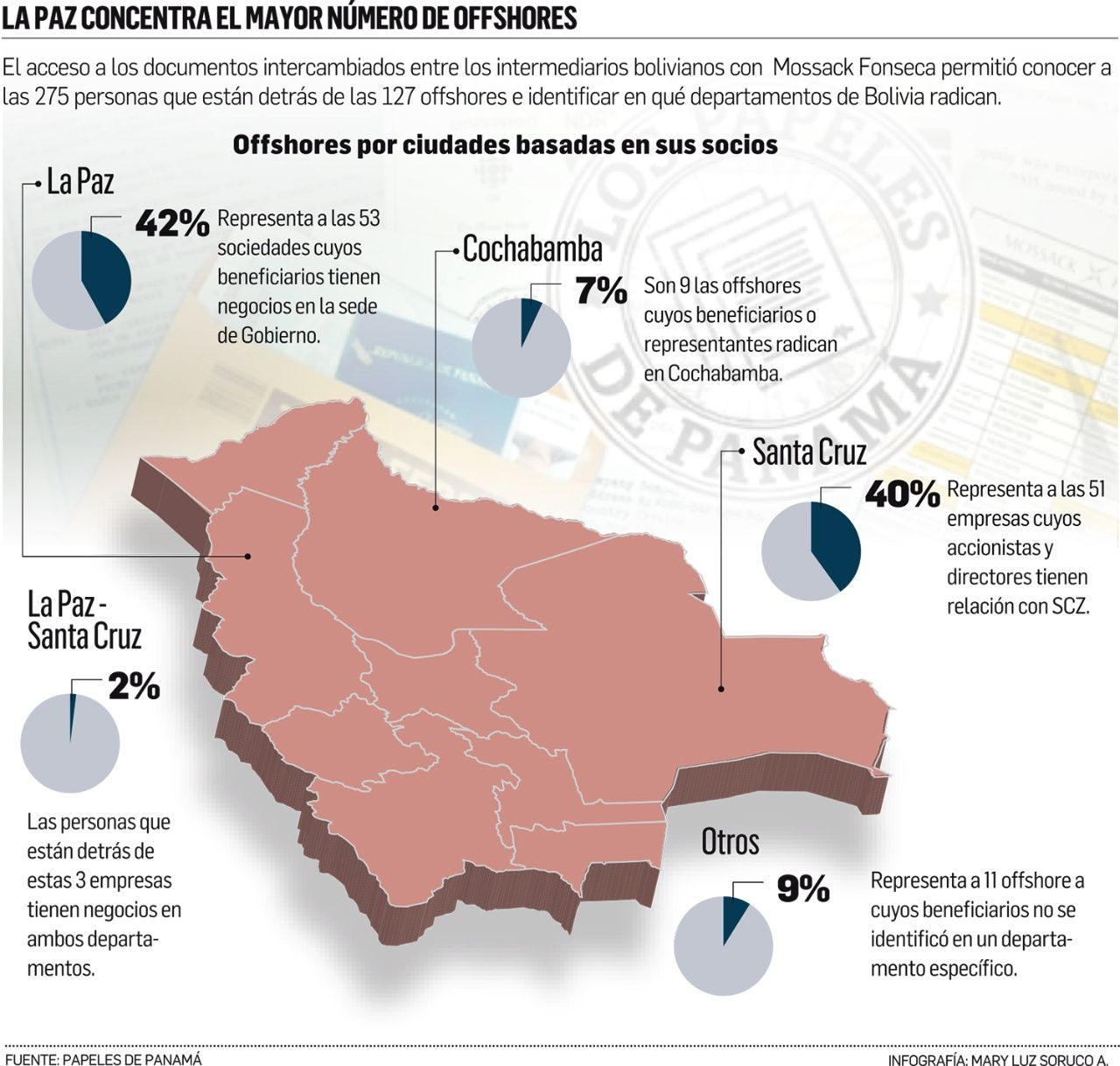

Un trabajo conjunto entre EL DEBER, con el apoyo de la Plataforma Periodística para las Américas Connectas y el seguimiento del Consorcio Internacional de Periodistas de Investigación (ICIJ , por sus siglas en inglés) desvela que, desde 1994 hasta 2015, unos 275 bolivianos también tocaron las puertas del bufete panameño que desde hace 40 años venía trabajando sin ningún tipo de reproches.

Indagaciones similares salieron a la luz en todo el mundo en abril de 2016 tras la publicación de los Papeles de Panamá.

Tener una offshore no es un delito siempre y cuando el dinero que reciba provenga de una fuente lícita y sea debidamente declarado ante el Servicio de Impuestos Nacionales y cuando sea sacado del país pague los gravámenes

de ley. Puede ser objeto de investigación cuando los capitales que se trasladan a paraísos fiscales son de origen dudoso o vulneran los controles gubernamentales.

Susana Ruiz, una española experta en justicia fiscal que trabaja para la organización internacional Oxfam, dice que los datos del Fondo Monetario Internacional (FMI) llamaron su atención sobre Bolivia cuando mostraban que, entre 2009 y 2014,

se había multiplicado por siete la salida de capitales de este país hacia paraísos fiscales. Esto la llevó a realizar una estimación: $us 350 millones se habían transferido en ese periodo.

En su experiencia —Ruiz es coautora del informe de la Oxfam y el Celac Tributación para un crecimiento inclusivo 2016—

el dinero es capaz de ocultar el dinero. Los tenedores de grandes fortunas consiguen medios para reducir al mínimo su pago de impuestos o para hacer que los Estados se desentiendan de sus obligaciones tributarias.

Sobre las formas más comunes de usar los paraísos fiscales para favorecerse aprovechando cualquier agujero legal, un boliviano que trabajó como asesor financiero de Mossack Fonseca y que pidió la reserva de su identidad, señala que

una de las más usadas es la subfacturación de mercancías, una modalidad considerada ‘contrabando técnico’, mediante el cual se va bajando el valor de un bien importado a través de sociedades offshores, hasta declararlo

en la aduana boliviana a un precio menor del que realmente se pagó.

Otra forma de utilizar una sociedad pantalla para evitar obligaciones en el país es que una empresa boliviana realice intercambios comerciales con una offshore a la que se le deposita dinero como pago por un servicio (que puede no existir),

a fin de declarar menos utilidades y disminuir la tributación.

Entre lo legal y lo ilegal

Acudir a paraísos fiscales -territorios con un sistema financiero poco transparente y con baja o nula tasa fiscal- es absolutamente legal, así como elegir cómo y con quien hacerlo. Es parte de la economía de opción, internacionalmente reconocida como el derecho que tiene un contribuyente de planificar su vida tributaria, siempre y cuando no utilice medidas fraudulentas para ese fin, explica el experto en Derecho Financiero y Tributario Álvaro Villegas Aldazosa.

Identifica dos posibles razones por las que los empresarios pueden ver conveniente crear empresas fuera del país, así sea en paraísos fiscales: primero, porque creen que su dinero está más seguro y segundo, porque es más fácil realizar

inversiones con otros países. Sin embargo, deben tomar en cuenta que acudir a estos sitios no es visto con buenos ojos.

En los últimos cinco años las cosas cambiaron en el mundo –reflexiona el experto sentado

en su oficina– desde que grandes multinacionales como Google, Starbucks, Apple, Amazon y Facebook fueron descubiertas tergiversando sus operaciones con el fin de beneficiarse de un régimen tributario más benigno.

Esto hizo que la Organización para la Cooperación y el Desarrollo Económico (OCDE) ponga en marcha, en 2013, el plan BEPS, sigla en inglés que significa ‘Erosión de la base imponible y traslado de beneficios’.

“En otras palabras, lo que antes era lícito y permitido hoy ya no (…). Cuando una empresa quiere hacer una planificación fiscal no solo tiene que ver el beneficio sino también el perjuicio reputacional que puede significar

haber utilizado medidas agresivas”, añade el Villegas Aldazosa.

Una de las figuras más mencionadas es la de elusión fiscal que es “un intermedio entre la evasión y la economía de opción (planificación fiscal), que aprovecha los huecos del sistema tributario y los tergiversa para

evitar que haya una carga tributaria”, explica el experto. Es decir, no es una acción ilegal, pero es considerada poco ética.

En Bolivia la elusión fiscal no es un delito, sí la evasión fiscal que es no pagar impuestos cuando ya está gravado. Pese a que la norma tiene 14 años de vigencia, por este ilícito tributario, agrega, no hay una sola

persona en prisión.

Ciro Áñez, experto en Derecho Procesal, Tributario y Aduanero, sostiene que uno de los delitos a investigar es la defraudación fiscal, establecida en el Código Tributario desde 2003; en este caso, la sanción no solo es impositiva, sino que implica la privación de libertad.

La legitimación de ganancias ilícitas o blanqueo de capitales, prevista en el Código Penal y en la Ley Anticorrupción Marcelo Quiroga Santa Cruz (2010), es otra figura a investigar y la institución llamada a hacerlo, así como de coordinar

con otras, es la Unidad de Investigaciones Financieras (UIF).

Los expertos consultados —Áñez, Villegas Aldazosa y Pablo Ordóñez— coinciden en que la administración tributaria en el país tiene la solvencia necesaria en cuanto a normas jurídicas para sancionar a quienes quieran defraudar al fisco.

Además de las ya citadas, mencionan a la Ley N.º 549, que regula los precios de transferencia para transacciones de comercio exterior, y otras normas específicas para evitar la elusión fiscal. Creen que los Papeles de Panamá deberían abrir un debate profundo, alejado de la política, acerca del tipo de sistema tributario que se quiere tener en Bolivia y las medidas que se puedan adoptar para fortalecer el sistema contra al mal uso de los

paraísos.

En tanto, los legisladores presentaron un proyecto de ley. El documento propone, entre otras cosas, reestructurar la UIF, hacer cambios en el Código Penal, Código de Comercio, recabar más información sobre los envíos de dinero al exterior y crear una Dirección de Lucha Contra el Uso de Paraísos Fiscales.

¿Qué pasó en Bolivia?

Para saber si los empresarios bolivianos cometieron faltas al crear las sociedades pantalla, desde agosto hasta mediados de esta semana, EL?DEBER?intentó comunicarse con los representantes

del Servicios de Impuestos Nacionales (SIN), Banco Central de Bolivia (BCB), Autoridad del Sistema Financiero (ASFI), Ministerio de Relaciones Exteriores y la Unidad de Investigaciones Financieras (UIF), pero no obtuvo respuestas.

Se trataba de indagar hasta qué punto el Estado boliviano había desarrollado mecanismos de control para vigilar el uso de los paraísos fiscales por parte de empresarios vinculados con Bolivia, qué resultados alcanzaron

en la investigación solicitada por la comisión especial de la Asamblea Legislativa sobre los Papeles de Panamá, el marco jurídico para este tipo de negocios y el flujo de capital boliviano hacia estos territorios. Se les envió

correos electrónicos, cartas y se realizaron llamadas telefónicas, pero no se logró la respuesta.

La Unidad de Investigaciones Financieras respondió que un Decreto les prohíbe brindar declaraciones. Desde la ASFI, rebotaron el cuestionario hacia los miembros de la comisión legislativa Papeles de Panamá. Del BCB, que estaban

procesando la solicitud. Las demás instituciones guardaron silencio.

La comisión legislativa que indagó el tema desde mayo de 2016 hasta septiembre de 2017 en su informe explica —en base a datos del SIN—que se encontró a 320 contribuyentes bolivianos relacionados directa o indirectamente con 95 sociedades

offshore que aparecen en los Papeles de Panamá y que, el 13 de junio de 2016, “en base a criterios de riesgo fiscal”, emitió órdenes para fiscalizar a 13.

A los resultados de esta investigación no se ha tenido acceso. No se conoce tampoco, al margen de los Papeles de Panamá, si hubo otros contribuyentes relacionados con el mundo offshore —Mossack Fonseca es solo uno de los bufetes que hacen de intermediarios para crear empresas de ultramar—.

En Panamá hay decenas que se dedican a esta actividad amparada en la legislación de este país. En menos de 24 horas y con aproximadamente 1.000 dólares, dependiendo del paraísos fiscal que se elija, así como los servicios extras, la offshore está legamente constituida.

Estas ventajas compiten con países como Bolivia donde registrar una empresa -según un foro organizado, en agosto, por EL DEBER y la Fundación Populi- demora hasta 45 días y cuesta cerca de $us 1.600.